昨天光大的《移动中青旅菁英白金卡》重新上线,不知小伙伴们上车了没有?免年费、每年送3点龙腾+1次接送机,性价比爆棚。

但别看它是一张免年费的小白金,申请的小伙伴绝大多数都能享受光大工作人员上门办理(面签)的VIP待遇,这也就意味着不用再跑网点激活啦。

不过有一点要提醒的是:工作人员很可能会引导你办理其他的光大信用卡。注意,保持初心,一定要办“移动中青旅白”,可别被忽悠了。

另外,昨天有小伙伴反馈,销户满一年也可以办理“移动中青旅白”了。而之前的要求是纯新户(销过户的不行),不知是bug还是光大修改了申请规则。不管如何,这是大大的利好消息,销户满一年的小伙伴速度上吧。

说到VIP,布莱恩手中的各类VIP已经多到数不过来了。各类视频VIP、出行VIP、酒店VIP等等。但这些VIP都只能让你用一阵,你不玩它就没了。而唯一终身的VIP却只有它……周末跟一位经常一起交流羊毛活动的卡友聚餐,刚吃饱喝足他就开始叹气:“你说我现在年收入几十万,有房有车,少说也比80%的人要强,为啥心里还老发虚?”原来,他作为一个信用卡管理大师,拥有不同银行的几十张卡。玩权益那叫一个出神入化。这几年带着家人坐飞机必定是免费机票和VIP贵宾厅,住酒店必定是免费入住五星级酒店。

各种操作下来,他的家底越攒越厚,生活滋润无比,成了很多人羡慕的对象。然而好景不长,这样的舒坦日子只过了几年,就戛然而止了。几个月前,他刚在商场刷了一套家具,家里人就打来电话,说他妈在家里突发心肌梗塞住了院。砸了17万,人才得以从ICU中抢救回来。接着医生又提出要做心脏搭桥才能保证今后的生命质量,至少要再付出几十万。

后续手术康复的费用、照顾病人的成本等等,加起来又是一笔不菲的开支。如今老人已经出院,可是那段时间十几张卡轰炸式的账单日,还有医疗和生活等开支的巨大压力,让他直到现在还心有余悸。如果当时其中有一环没兜住,他苦心经营的资金链就会像多米诺骨牌一样,传递倒塌,他和家人也会因为难以填补窟窿,跌入万丈深渊。布莱恩认识很多卡友跟他一样,表面上并不缺钱,看似光鲜亮丽,其实每一步都如履薄冰,一点风吹草动就掉进冰窟里出不来了。要知道,信用卡是加速器,会加速成功,自然也会加速失败。钱提前透支了,万一后续赚钱效应跟不上、还不了怎么办?即使收入没问题,难道人生会永远按照你的规划发展吗?遇到意外,急需一大笔开销,怎么办?布莱恩记得之前网上有个很热的帖子:中产家庭和贫穷家庭的差距有多大?点赞最多的答案是:隔着一场大病而已。

记得之前看到过保监会公布的一个数字,目前在国内治疗一场像癌症、心肌梗塞、脑中风这样的重大疾病,平均要花费50万,医保只能事后报销15万左右,其他的30多万要自掏腰包。大部分读者,已经参加了城镇医保或者新农合,可能会觉得已经后方无忧,但是大病面前,你会发现医保完全不够用。比如治疗肺癌的靶向药多泽润(达克替尼,Dacomitinib),每月1盒,每盒1.7万,需要持续服用到患者不能临床受益为止,一年就是21万左右;在抗癌早期很有效果的免疫药物pdl-1,一针3.5万,需要打10针,就是35万元;在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起。相信,动辄几十、上百万的治疗费并非所有人都能轻易掏的起的,就算掏得起,那又得花多少年来追回这笔损失的财富?一分钱难倒英雄汉,这话一点也不夸张。没有危言耸听,这就是赤裸裸的现实。管理学上有一个著名的木桶“短板效应”:木桶能盛多少的水,是由这个木桶中最短的木板决定的。你风险最薄弱的一块,决定了你财富的水平。很多人把资金变成了紧绷的弦,不断周转资金,一旦有个外部的突然冲击,辛苦运营的现金流闭环,就会崩溃。所以说,玩卡体系中最重要的不是赚钱技巧,而是如何防范风险。今天再次很认真地劝大家:一定要做好托底的最基础保障,保护好自己和家人,不要让一场意外,导致整个家庭的崩盘!注意,这里用的是“一定”这个词,为什么是“一定”,道理很简单,因为99%的人赚钱的速度,都赶不上在医院花钱的速度。既然,医保压根不是救命稻草,那什么是真正的救命稻草呢?思来想去也就只有保险这个金融工具比较合适了。

布莱恩接触过很多真正的有钱人,他们有个共同点,都会把保险作为资产配置的底层核心。(本文不推荐具体保险产品)在他们眼里,保险和现金一样重要,他们买保险,不止是为了关键时刻有钱治病,更为了确保自己所处的阶层不会滑落。我的一位医生朋友之前给我分享过一份账单,在保险配齐的情况下,一套流程下来,告诉你如何实现治疗一场大病不花一分钱,还能多获得额外100万的现金补偿:支出项

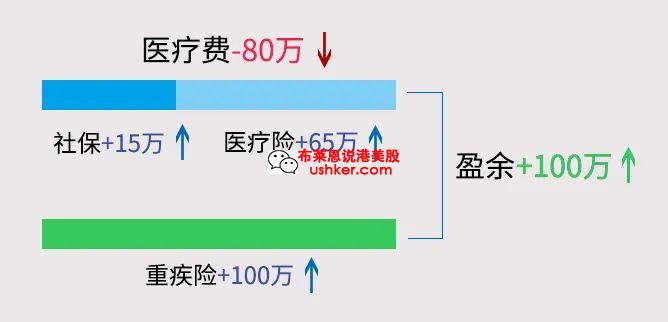

大病治疗费用:约80万

病后收入损失:50万/年*2=100万(非实际支出)

收入项

社保报销:15万(平均)

商保赔付:165万(医疗险+重疾险)

假设在三甲医院治疗共花费80万,先用社保报销15万,再用医疗险报销剩下的65万,这样相当于80万治疗费,自己一分没花。重疾险还可以额外赔付的100万现金,刚好拿来弥补患病的工作损失,这样一场大病下来也没影响到一家人正常生活。而没有买保险的情况下,一次急性心肌梗塞的治疗费用,如下图,一下子100万就没了。这种情况下,医保能帮到你的,说实话真的是杯水车薪,想要救命还得靠商业险。在一众偏见中,能正确认识到这点的,你已经领先于许多人。但一定要注意,保险不能瞎买。保险本身是有很高的门槛的,涉及金融、医学、法律三方面知识交叉。因为不懂相关知识,买错保险,最后赔不了钱的,大有人在,我见过的也不止一个两个了。

为了避免大家掉进买错保险的坑,在此,布莱恩向大家郑重推荐一家靠谱的第三方保险咨询服务平台:

他们家的「家庭保障规划服务」非常专业、细致,布莱恩亲身体验后觉得很不错。

发生的悲剧让我很感慨,所以特意和他们争取了100个免费咨询的名额给到各位粉丝,先到先得哈,下文长按二维码即可领取咨询名额。

他们平台的老师不推销保险,不站在任何保险公司的立场说话,只站在你的角度为你量身定制保障方案,真正做到了中立、客观,同时还能做到比传统机构节约30%-50%费用。他们的专业规划师,会结合专业的智能规划系统,1对1的分析我们的实际需求,生成3份专属的方案,并给我们详细讲解。不管之前有没有买过保险的都可以去体验下,布莱恩希望每位读者都去预约这项服务,客观的审视家庭可能面临的风险,做好保障,补齐短板,这是对自己和家人的负责。

免费名额只有100个,报名方式如下:

价值899元保险规划服务包含:

1.专属一对一老师,量身定制保障方案,推荐合适投保的产品2.产品深度解读——货比千家只选合适的,中立客观绝不吹捧隐瞒;

3.提供N+1服务——全面检测已有保单值不值;

4.一站投保服务——对接全网保险公司,一站投保优质产品;

5.持续增值服务——提供后续理赔、保单管理及法律援助等服务;

……

(规划师跟我详细沟通后给出三份保障建议方案)

他们平台通过严格的筛选机制,从上千名候选的保险规划师中,以不足5%的通过率,筛选出了其中的精英,组成了一支非常专业的保险规划师团队。只有这样近乎严苛的筛选,才能确保服务的专业性。

这100个免费名额,是布莱恩为大家特别争取的,建议大家都趁这个机会去做个咨询。等到病来如山倒需要用钱时,再后悔也就晚了。(长按识别下方二维码领取专属福利,也可以通过点击左下角的“阅读原文”报名)

???

↓ ↓ ↓或点击阅读原文领取,服务限时免费,限前100名!文章采集自:帅帅说卡公众号

布莱恩说港美股

布莱恩说港美股