布莱恩说港美股

布莱恩说港美股

日常生活中,大家肯定有接触到花呗、白条等金融产品,此外最常见的就是信用卡,用好信用卡有很多益处,但是怎么更好的申请信用卡并提高自己的额度呢?在此Brian分享一位卡圈大神的经验。

信用卡好处

一般免费56天账期(修改账单日将更长)

足够自由的现金流(开动脑筋)

消费返利(境外返现、积分暨返利)

免费权益(有些权益很值钱、花钱买不到)

信用卡级别某种程度甚至代表社会层次

可积累和提高个人信用(比如央行个人信用信息基础数据库中,最重要的就是信用卡信息)

申卡审批流程

- 申卡业务受理:受理申请、搜集资料、合规性检查、亲签亲访亲核

- 资信状况审查:有效身份、财务状况、消费和信贷记录等信息核查,信用状况调查,通过审批系统提交授信审批。关键包括:

- 授信审批:按照决策引擎(CDS系统)策略和申请评分结果,“差别授权”综合授信额度(一般审批经理10万以下、审批主管20万以下、审批主管总经理20万以上-卡产品上限)

上述就是各大银行信用卡标准审批流程。但有的严有的松,一切皆有可能。比如Brian有一位朋友申卡,甚至直接就到审批主管总经理面前无痛下卡。

同时,各大银行内部不良信息库越来越健全,银联风险系统也正在完善,有些朋友只关注《央行个人信用报告》是远远不够的。比如此次所谓中行“偷渡”,后遗症就很多。

像爱护央行信用报告一样,爱护银行、银联的系统才是正途。合理消费、多元消费、高端消费(五星酒店、航空票务等)、境外消费、交保护费(比如分期)……一个不能少。

申卡顺序

18行之后:汇丰、东亚、浙商、城商行、农商行…

嗯,别问为什么,那又得一篇。注意节奏,以防被看见“信报查询过多”。凡事有例外,再多行抵不过被卡中心邀请。

目前,银监会要求银行一般采用“刚性扣减”,即一家银行授信审批和额度调整时,要在本行核定的总授信额度基础上扣减申请人在他行已获累计信用卡授信总额。这就是经常遇到的“总授信过高”问题。

信用卡行数过多,必然带来总授信过高而被拒。网上各种解决办法很多乃属YY,此时关键要这么办:

提供更多财力证明,提高本行授信额度。这是根本,财力不足才是“总授信过高”的婉转说法。

降低他行信用额度,留出空间。后遗症就是以后可能提额更难。

销掉有些银行的卡。这是不得已而为之,各行都有好卡,留个火种可以燎原。

总授信多高才算高?理论上来说多高都不高,Brian朋友动辄200万总授信也很多。

这里面关键一是申卡顺序(碰上不愿多授信就完了,比如中行一般最多40万),二关键是财力(购买本行贵金属、理财产品或多次转账、境外多次消费都很容易提高授信额度)。

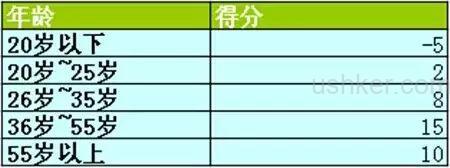

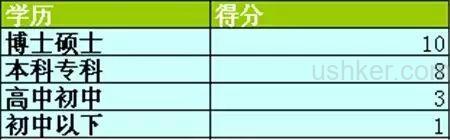

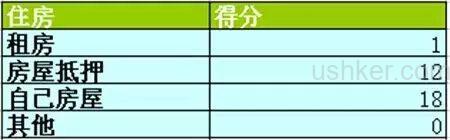

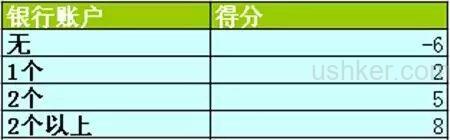

银行评分标准

(源自网络,各行有不同)

个人可登录央行征信中心个人信用信息服务平台查询(首次注册需验证银联借记卡):

https://ipcrs.pbccrc.org.cn/

招行、中信、北京银行网银也可查询。非授权查询(比如银行偷偷以”贷款审批/信用卡审批”查)是可以投诉的。

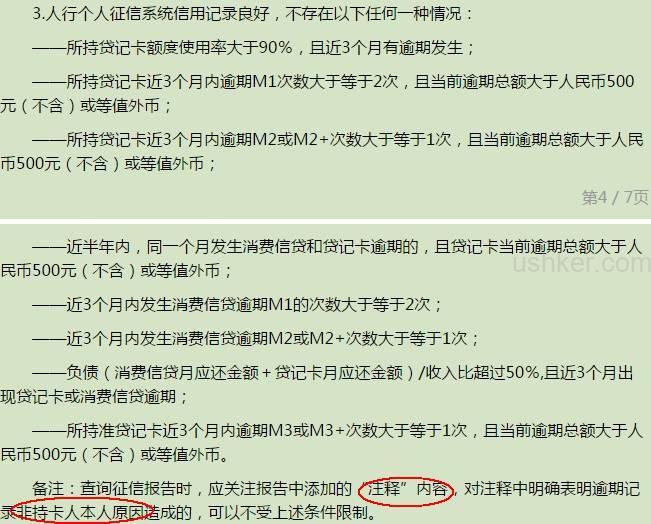

这其中最重要的莫过于消除“信用卡逾期记录”,该记录一般保存5年。一般逾期可以要求银行撤销(比如说:我交了年费,还款到期无提醒,得帮我拿掉)或者备注:

虽然目前都有“还款宽限期”(一般宽限3天,工行没有),但还是支付宝、微信按时提醒,关联借记卡自动还、超级网银实时还要好。

但更重要的是注意按户还款(多张卡还一张即可,比如招行、浦发、民生、华夏、平安、渣打、汇丰、建行限借记卡关联)、按卡还款(每张卡要分别还,比如中信)、自动购汇(还人民币更方便)的区别。

其次就是前面提到的“短期内查询记录太多”(密集申卡。但贷后管理并无影响)、授信使用额度太高(主要是民生、兴业这类少报授信额度导致)。而一卡多账户(比如工行环球卡一卡9户)其实并不影响批卡。

总结

- 顺序。申卡有先后,切忌乱投医。

- 财力。有钱能使鬼推磨,更别说见钱眼开的银行。

- 信用。保护信用,消除污点,方法有很多。

- 填表。申请表中的信息非常关键,深思后动手。

- 应询。接银行征信电话要小心,别糊涂。

- 被拒。被拒后要查清原因(被拒代码),对症下药。

- 知识。审批流程、评分标准……懂得多心不慌。

掌握这些,玩转信用卡/五星酒店/航司里程和金卡,提升生活/旅行品质不是梦!一起加油!未尽之处望留言分享!