布莱恩说港美股

布莱恩说港美股

Brian按:在美国,信用记录是一个很重要的事情,对于申请房屋贷款,信用卡,汽车贷款等都有重大影响。绝大部分的美国信用卡公司和银行都使用FICO信用记录,而信用记录一般由三间信用评分机构批出,Equifax,Experian和TransUnion。每一笔借钱包括还款记录,都会记录在内。每一次查询信用分数(用以申请金融产品)都会构成一次Hard Inquiry,俗称Hard-Pull,也会记录下来。以上两个记录都会保留6年,但对于Hard-Pull来说,银行通常只关心两年以内的Hard-Pull数量。

什么是FICO 分数

FICO是Fair Isaac Company 推出的美国的个人信用评分系统。一般来讲, 美国人经常谈到的你的得分 ,通常指的是你目前的FICO分数。而实际上, Fair Isaac 公司开发了三种不同的FICO 评分系统 ,三种评分系统分别由美国的三大信用管理局使用评分系统的名称也不同。

| 信用管理局名称 | FICO 评分系统名称 |

| Equifax | BEACON* |

| Experian | ExperianPFair Isaac Risk Model |

| TransUnion | FICO Risk Score, Classic |

Fair Isaac 公司所开发的这三种评分系统使用的是相同的方法, 并且都分别经过了严格的测试。即使客户的历史信用数据在三个信用管理局的数据库中完全一致, 从不同的信用管理局的评分系统中得出的信用得分也有可能不一样, 但是相差无几。

每年 FICO 分数(Fair, Isaac and Company)都被各个金融机构和组织广泛使用,可以说是一个人信用好坏的很重要的评判标准。不论是贷款的成功与否还是贷款的利率与优惠,都与你的 FICO 信用分数息息相关。事实上,90% 的金融机构都会参考 FICO 分数来做决定,FICO 分数的重要性可见一斑。

FICO 分数用途

FICO 是信用分数的一种,如果你生活在美国,信用记录对你来讲非常重要,它关系到一切与信贷有关的决定,比如申请信用卡,买房买车贷款,抵押贷款,找工作,甚至是租房等等。当金融机构在做决定时,要对自己的决定做一个风险评估,这种评估通常是通过你的信用报告和信用分数来决定的,而 FICO 已经被 90% 的贷方所采纳作为重要参考。在美国,信用好的人,在各种信贷和风险评估中,都是很受欢迎的。

FICO 评分

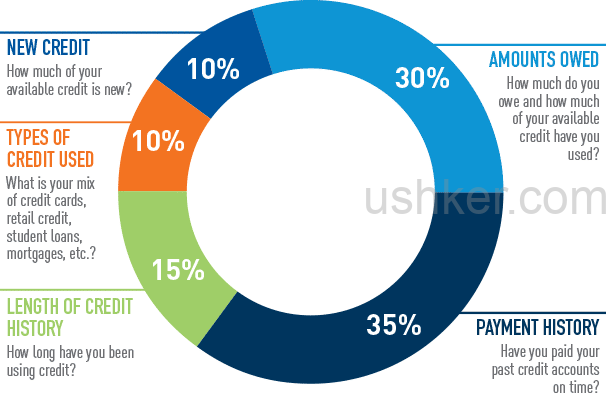

FICO 评分模型中所关注的主要因素有五类, 分别是客户的信用偿还历史、信用账户数、使用信用的年限、正在使用的信用类型、新开立的信用账户。FICO 是由以下几部分组成的:

- 信用偿还历史记录(占分数的 35%):包括各种信用账户的还款记录,公开记录及支票存款记录,逾期偿还具体情况等

- 欠款总额(占分数的 30%):您占用的信贷和贷款总额,银行向你批出信用卡,当然是希望你会用这张信用卡。把大部分的信用卡都取消掉,只保留一两张信用卡,这样在大原则上并没有错,既跟银行保持良好关系,又不需要花精力去管理多张信用卡账单,更不容易出现超出预算的情况。但问题是,在信用分数上来说,这并不一定要一件好事情,因为在信用记录上会显得你很缺钱。举例说:你只有一张1万元信用额的信用卡,而由于你只用这张信用卡,每个月都花上5,6千。这样一来,你的信用额使用度就是50%-60%,这样其它银行就会有理由怀疑你的财政状况。所以在信用评分中30%是基于信用额使用Utilization。一般来说信用额使用度Utilization最好保持在20%,甚至10%以下。所以最好反而是多申请几张信用卡,把总信用额提高。比如说,你还是每个月花5千,但你有5张1万元信用额的信用卡,所以你的总信用额就是5万。这样一来,你的信用额使用度就是10%。

- 信用历史的长度:如果一个人的信用记录长度太短,也会让银行觉得不太可靠。15%是基于信用记录长度。信用记录长度是指所有现在有效的信用卡的平均时间长度,比如说,你有三张信用卡,时间长度分别为6年,4年和2年,这样你的信用平均长度为12/3=4年。再申请一张新的信用卡,你的信用平均长度为12/4=3年。所以每申请一张新的信用卡,都会因为有Hard-Pull和降低信用记录长度这两方面而丢掉一些信用分数。所以申请信用卡在短期内的确对信用分数有负面影响,但长期来说又对信用分数有正面影响,因为手头上的信用卡张数越多,将来新申请信用卡的负面影响就越少。举例说,你有一张用了10年的信用卡,再新开一张信用卡,你的信用记录长度是10/2=5年。但如果你有4张用了10年的信用卡,新一张信用卡对你的影响就是(4×10年)/5=8年。

- 新的信用查询:查询的频率和新开设的信用账户等,信用评分中10%是基于Hard Inquiry次数。银行并不希望看到一个人在短时间内产生很多Hard-Pull,因为这样看上去这个人可能很需要钱。但只限于“短时间内很多次Hard-Pull”,偶尔一两次,银行也明白人都需要货比三家的道理。通常来说,两年内6次Hard-Pull为上限比较好。

- 其它:您的信贷,分期贷款,抵押贷款等的综合情况

FICO 分数评级

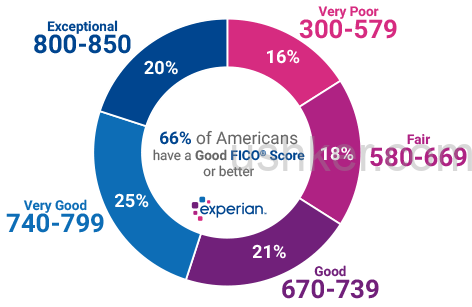

FICO 评分系统得出的信用分数范围在300- 850分之间。分数越高, 说明客户的信用风险越小。但是分数本身并不能说明一个客户是好还是坏,贷款方通常会将分数作为参考, 来进行贷款决策。每个贷款方都会有自己的贷款策略和标准, 并且每种产品都会有自己的风险水平, 从而决定了可以接受的信用分数水平。一般地说, 如果借款人的信用评分达到680 分以上, 贷款方就可以认为借款人的信用卓著,可以毫不迟疑地同意发放贷款。如果借款人的信用评分低于620 分, 贷款方或者要求借款人增加担保, 或者干脆寻找各种理由拒绝贷款。如果借款人的信用评分介于620- 680 分之间, 贷款方就要作进一步的调查核实, 采用其它的信用分析工具, 作个案处理。FICO 评分系统得出的信用分数范围在300-850 分之间分数越高, 说明客户的信用风险越小,但是分数本身并不能说明一个客户是好还是坏,贷款方通常会将分数作为参考, 来进行贷款决策,每个贷款方都会有自己的贷款策略和标准。FICO 分数的范围是 300 – 850,分为几个不同的区间:

| 分数区间 | 评级 | 人数比例 |

| 300-579 | Very Poor | 17% |

| 580-669 | Fair | 20.2% |

| 670-739 | Good | 21.5% |

| 740-799 | Very Good | 18.2% |

| 800-850 | Exceptional | 19.9% |

从上表中可以看到两个规律:一是信用评分特别低和特别高的人占比都较少,大多数信用评分中等,大体呈现为左偏态的正态分布;二是信用评分分值越高,违约率越低。这个就是信用评分的核心价值所在,可以根据信用评分的高低进行诸如是否发放、贷款额度、是否需要抵押等重要决策。每种产品都会有自己的风险水平, 从而决定了可以接受的信用分数水平。一般地说, 如果借款人的信用评分达到 680分以上, 贷款方就可以认为借款人的信用卓著可以毫不迟疑地同意发放款如果借款人的信用评分低于,620分 贷款方或者要求借款人增加担保, 或者干脆寻找各种理由拒绝贷款。如果借款人的信用评分介于620-680 分之间, 贷款方就要作进一步的调查核实, 采用其它的信用分析工具 ,作个案处理。

如何提高 FICO 信用分

谁都想尽量让自己的信用分数看起来很好看,那在日常生活中,我们应该注意什么呢?

- 按时还款:如果欠款进入了 collection(俗称催账公司),则会对自己的信用分数产生很大的影响,即使付清了欠款,这次 collection 的记录也会在信用记录上保持 7 年

- 不要用掉自己信用卡的所有额度:保持一个比较低的欠款额会对信用分数产生正面影响

- 不要关掉自己不用的信用卡:关卡会影响自己的信用历史时长

- 要尽早开始自己的信用记录,并且保持良好的信用习惯

- 查询自己的 FICO 分数并不会对分数造成负面影响,反而可以及时发现错误

如何查询 FICO 信用分

- http://www.creditkarma.com/

credit karma 是个完全免费的信用分查询网站,你甚至都可以每天查询自己的信用分数,当然是 soft pull,不会影响你的信用分数的。credit karma 从TransUnion 调出你的信用数据,用FAKO的方式计算出的分数。这种FAKO的计算方式和收费才能查到的FICO分数有一定的差异,FICO分数是一般银行用来考察你信用记录所用的分数,但是FAKO分数与之差异不大,所以一般用用没有问题。 https://www.annualcreditreport.com/

根据美国法律,个人每12个月可以免费查询自己的信用报告一次(三大机构的报告各一次),在官网认证网站上就能申请到三家报告。要记住,查询自己的信用报告或者分数并不会拉低信用分数。

- 如果你有discover,amex等的信用卡,每月的statement上面会有你的FICO分数。

- https://www.credit.com

每个月可以查询一下自己的信用报告,不是具体的分数, 是ABCD的分档,和对应的分数范围,有信用报告。 - https://www.quizzle.com/

每6个月可以查询一次, 有信用分和对应的credit grade。

Brian有话说

FICO 评分在美国应用的十分广泛, 人们能够根据得分, 更快地获得信用贷款, 甚至有些贷款, 可以直接通过网络申请, 几秒钟就可以获得批准, 缩短了交易时间, 提高了交易效率, 降低了交易成本。要提高信用分数并不是完全不用信用卡或者集中用一张信用卡,反而是应该尽早习惯使用信用卡,定期还款。并持续地申请新的信用卡,尤其是没有年费的信用卡。这样一来,在让自己的总信用额度和信用记录长度持续地增长的同时,也让其它银行通过你的信用记录了解到你是一个负责任的好借款人,更容易得到其它贷款和信用,以及更低的利率。

![]()

如果你喜欢港美股和信用卡,别忘记关注+顶置我们微信号和公众号哦!

我是Brian,ushker小站主理人。

财富自由,你我的选择。