布莱恩说港美股

布莱恩说港美股

招股概况:

招股概况:

建业新生活 (09983.HK)

招股价:5.60-7.20港币

总市值:67.20亿-86.40亿港币

发售股数:300,000,000股 其中:公开发售股数30,000,000股(可予重新分配)

募资总额:约21.6亿港币

公开发售募资额:约2.16亿港币

保荐人: 法国巴黎证券(亚洲)有限公司

一手入场费:7272.55港币

申购日期:2020年05月05日——2020年05月08日 09:00:00

交易日期:2020年05月15日 09:00:00

绿鞋机制:有

6.最高市值86.40亿港币,主板上市。

7.按招股价的中位数6.40计算,市盈率为31.02!

指标一、公司前景与行业类别属性

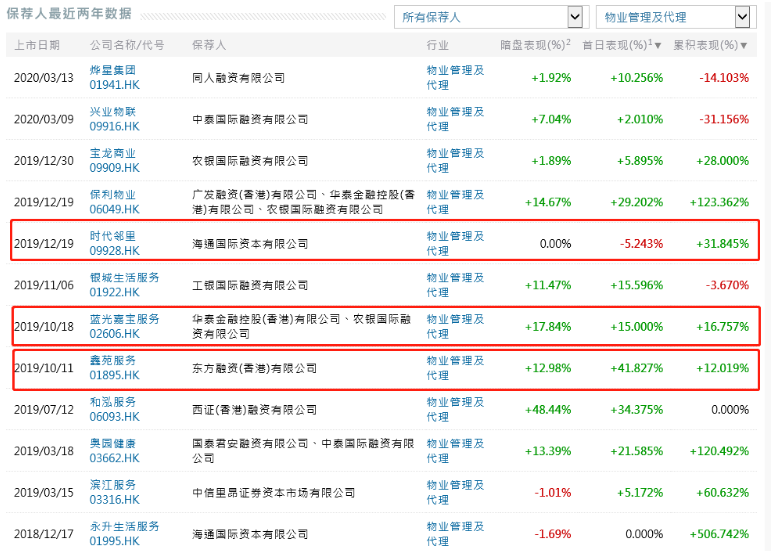

物业股是大的公司涨的越多,比如保利物业那种,小的公司涨不起来,这种中型的一般般吧,涨也感觉涨不动,参考下面图的时代邻里,蓝光嘉宝,鑫苑服务等等这些票,10%-20%也很不错了。对比看来

然后再来看一看同行业的公司上市表现

行业属性是挺好,近两年物业行业是板块还是不错的,首日基本上都是大涨。除了时代邻里非得和保利同时上市,保利吸走了大部分的资金微跌也是正常的,这一次建业新生活不知道会不会重蹈覆辙。

公司前景与行业类别属性比重20%– 19/20

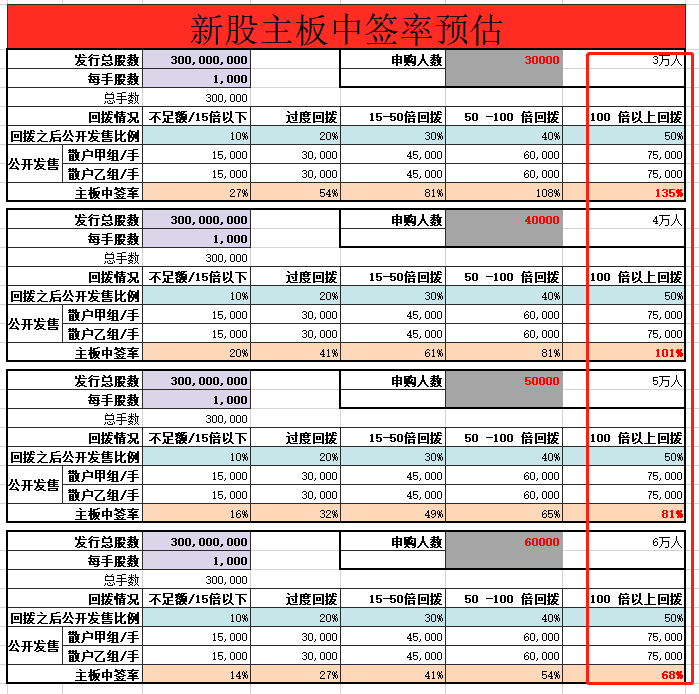

第一天超额认购倍数20倍,这个股市值也不小的,最后是否能超100倍目前说不清,超过50倍数是大概率的,这个票中签率至少50%以上的,目测可能也就3万到6万人的认购区间内了,如果认购人数不多的话,甚至100%中签都有可能,这个还得过两天继续观察,后面的文章再去分析分析这个,大家也可以结合这小熊猫分析的上面的那个中签率的图去比对下。

建业新生活这个票可能认购20手就能中签一手了。新股中签率稀缺性属性比重10%——5分/10

我们再来看一看本股票这次的保荐人:法国巴黎证券有限公司

这个保荐人的业绩总体真的很一般,他们的票基本上没有大涨的,护盘不给力,差评。

保荐人历史业绩10%——3/10

建业新生活是有高瓴资本的增持,让很多人对这个股票产生了兴趣,算个加分项。

基石投资者——10/1

建业新生活孖展比起沛嘉就差太多了,目前能不能超购过100倍是问题。

超额认购倍数——30/45

因为受到疫情的影响,最近全球股市动荡不安。大盘很不稳定。导致很多新股都推迟发行。然后看最近的这些新股,最近的几个新股,那些不温不火的都是吃人的股票,然后特别火的像亚洲输赢这种直接被庄家给玩死,反倒是那些没人认购冷门股的股票涨得特别好。

然后再去反观二级市场的恒生指数,最近已经有反弹的势头起来了,市场明显开始有点反弹的迹象了,至少止跌了。

当下市场表现(额外加分项目)——+15分好了

指标一:公司前景与行业属性20%——19分

指标二:新股中签率10%—————5分

指标三:保荐人历史业绩10%———3分

指标四:基石投资者及解禁期10%——10分

指标五:其他的特殊加分项5%———0分

指标六:超额认购倍数45%————30分

指标七:当下市场表现

————15分

如果按照100分+的评级来算——合计———82分

主力资金都去打新沛嘉医疗,打完沛嘉看看还剩下多少子弹,再去分给这个股票。估计会多个券商打不少一手融,或者融资几手的那种。

一手融性价比还行,目前支持一手融只有下面文章介绍的这几家,不用再多问了。ps:沛嘉医疗吃肉是大概率,物业股建业新生活 吃肉的概率明显没有沛嘉高,但中签率会高很多,小熊猫个人是全力打新沛嘉的,多出来的钱或者是抢不到额度的资金再去打新建业,沛嘉和建业分配比例应该是在9:1.

![]()

如果你喜欢港美股和信用卡,别忘记关注+顶置我们微信号和公众号哦!

我是Brian,ushker小站主理人。

财富自由,你我的选择。

本篇文章来源于微信公众号: 爱投资的小熊猫