布莱恩说港美股

布莱恩说港美股

今天是正月初五,祝各位胖友新春快乐,牛年牛气冲天,发发发!

公司简介

昭衍新药17年在A股上市,是一个医药大牛股,布总从80元开始关注它,在110元左右下车,留下没格局的泪水。

小昭主营业务专注于药物全生命周期的安全性评价和监测服务,也就是说这家公司实际上为各个企业的新药研发提供服务的,属于临床前的CRO行业。公司建立实验室,动物实验等为其他企业提供医药临床前研发服务,而不直接研发药物。所以公司的风险其实比直接研发药物的企业风险更低,因为不管这个药物成功与否,都要先投入研发费用,公司的主要收入就来源于其他企业的研发投入而不是自己卖药。目前生物医药产业每年研发费用增长的非常快,所以公司的成长也很快,只要医药行业能保持这个发展态势,小昭后续业务可期。

在CRO行业,已经有3家AH上市企业,分别是药明康德(2359)、康龙化成(3759)、泰格医药(3347)。

基石方面:引入11名基石投资者,包括清池资本Lake Bleu Prime、奥博资本Orbimed基金、中国结构调整基金、CPE Fund等,合共认购2.68亿美元(约20.778亿港元)股份,按中间价计算,约佔发售股份33.8%,设6个月禁售期。

财务状况

17至19年收入分别为3.01亿人民币、4.08亿人民币、6.39亿人民币,20年首九个月收入为6.31亿人民币。

17至19年纯利分别为7,991万人民币、1.05亿人民币、1.87亿人民币,20年首九个月纯利为1.41亿人民币,公司预期截至20年底止年度之若干溢利估计不少于3.009亿元人民币。

打新分析

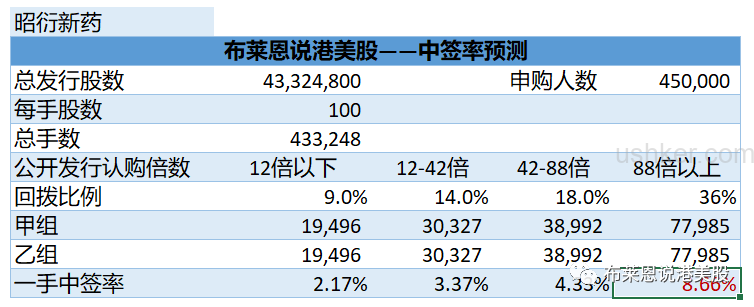

中签率:全球发售4332万股,一手100股,顶格回拨36%(不是一般新股的50%),那样公开发售15.5万手,甲乙组各分7.75万手,按45万人申购,预估一手中签率不到10%。

打和点:按10倍融资,乙头中2手计算,打和点11%,乙头打和点还行,就看这段时间的涨幅了。

估值:按最高招股价151港元定价,目前A股价格161元,AH折价22%,折价还可以,有一定空间。但是要注意上市后H股相对A股也是有折价的,不像港美股那样可以做平,几家CRO股的折价,泰格医药:总市值1580亿,相对于A股折价19%,药明康德:总市值5155亿,相对于A股折价5%,康龙化成:总市值1307亿,相对于A股折价11%,昭衍新药总市值367亿,折价预计10%左右,现在就看招股到上市这段时间的行情,按现在的红包行情,大概率是涨的,涨幅可能还不小,预计一手能有小3000的收益。

申购策略:一手现金+多户小甲+乙头1个

这波在快手热度的带动下,诺辉认购数再次突破百万,超购2000倍以上,冻资8500亿,甲组一手中签率低于2%,乙头的中签率都48%,太难了,估计大多数人都要赔利息,这热度真需要降降温,不然没法玩了。

诺辉明天开奖,希望大家都能打底中1签。

“人生的意义在于某一瞬间”

以上文章仅代表个人观点,

本人投资策略仅供参考,

不构成任何投资建议,

投资需建立在独立思考之上,

投资有风险,入市需谨慎!

港美股投资开户,请公众号后台回复“开户”。

进入港美股交流群,请添加布莱恩微信并备注“了解渠道+加群”。

长按关注布莱恩>>>

盘它

.png")

本篇文章来源于: 布莱恩说港美股