布莱恩说港美股

布莱恩说港美股

{kind=link}

招股概况:

亚洲速运 (08620.HK)

招股价:0.42-0.58港币

总市值:2.02-2.78亿港币

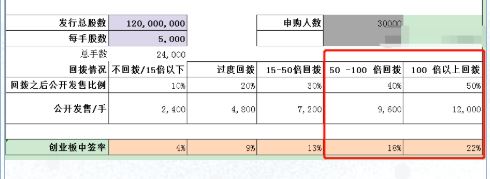

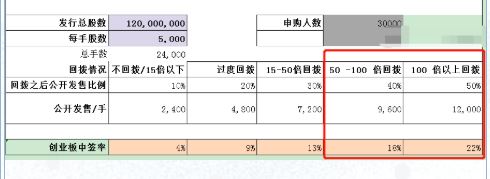

发售股数:120,000,000股 其中:公开发售股数 12,000,000股(可予重新分配)

募资总额:约6,960万港币

公开发售募资额:约696万港币

保荐人: 南华融资有限公司

一手入场费:2,929.23港币

申购日期:2020年03月31日——2020年04月09日 09:00:00

交易日期:2020年04月20日 09:00:00

绿鞋机制:无

公司概况

亚洲速运物流控股有限公司是发展成熟的香港空运货物地勤服务提供商。空运货物地勤服务主要覆盖(i)空运货站营运;(ii)运输;及(iii)仓储及其他增值服务。公司运用全方位服务在本地及地区向全球快递企业、空运货站营运商、货运代理商及企业提供综合解决方案。

集团在空运货物地勤服务行业拥有超过20年经验,总部位于香港(根据国际机场协会,为2018年全球最大的国际空运货物机场),并已将地域复盖范围延伸至深圳、广州、上海及成都(为中国多个经济高增长地区如大湾区、长三角地区及华西的主要空运货物枢纽)。

凭借良好往績记录以及对该等高增长地区当地的深入认识,董事相信公司处于有利位置,可捕捉港珠澳大桥、深中通道落成及中国政府推出的「一带一路」及「大湾区」计划所推动的新商机。根据弗若斯特沙利文报告,亚洲速运物流控股有限公司为香港第三大空运货站营运服务提供商,于2018年约占15.1%的市场份额。

于最后实际可行日期,公司连续超过15年取得营运Top Global Express Carrier于香港国际机场(于2018年为全球最大的空运货物机场)的亚洲空运中心内的空运货站的合约,并于香港国际机场超级一号货运站向HongKong AirCargo Terminal Operator提供空运货站营运服务五年。

财务状况

收益稳定增加,由2017年3月31日至2019年3月31日止年度约351.1百万港币,录得资产净值先增加后减少,现金及现金等价物稳步增加,股本回报率先增加后减少。

综上基本面分析看下来,该公司香港发展成熟的空运货物地勤服务提供商,亦为香港第三大空运货站营运服务提供商。属于运输行业的小票而且是创业板,创业板在去年的时候还是属于盲打类的但年底之后画风突变,创业板风险反倒变得很高,特别是那些比较热门的。

同行业公司上市表现

运输行业近7年来一共也只上了14个股票,有5个是跌的其他的9个都是小涨,除了日照港以及圆通之外,其他的这个涨跌幅都不是特别的大这个行业原本前景就没有那么的被人看好,所以二级市场不买账也是很正常,属于那种不怎么大涨,也不怎么大跌的类型。

{kind=link}

中签率预估

首先这个股票超额认购倍数已经51倍

若按50000人申购

超额倍数在50-100倍,回拨至40%,一手中签率预计在11%左右;;

超额倍数在100倍以上,回拨至50%,一手中签率预计在13%左右;

若按30000人申购

超额倍数在50-100倍,回拨至40%,一手中签率预计在18%左右;;

超额倍数在100倍以上,回拨至50%,一手中签率预计在22%左右;

如果按照目前这个态势发展下去大概率是要超额100倍以上的,那中签率在10%~20%之间,中签率很低。

{kind=link}

{kind=link}

保荐人历史业绩

我们再来看一看本股票这次的保荐人:

南华融资有限公司

保荐人南华融资,卧槽,全胜的项目,牛逼保荐人,估计也就是冲着这个保荐人,第一天就给干爆了孖展。

{kind=link}

基石投资者

无

超额认购倍数

孖展就超过50倍数,足够火热。

Brian操作建议

由于保荐人业绩牛逼,在这没大票的空窗期,建议大家一搏,Brian准备上三个辉立38套餐。此股中签率低,建议要玩得上20倍融资。接下来就等4月康方。